オーナー通信 Owner News

家主さまへ有益な情報を毎月お届けいたします

令和5年度(2023年度)税制改正について

令和4年(2022年)12月16日に令和5年度の税制改正大綱が発表されました。ここから令和5年度(2023年度)の税制改正の方針や具体的な内容を知ることができます。こちらの紙面では、今月・来月号の2回に分けて相続や贈与にまつわる改正を中心にご紹介します。

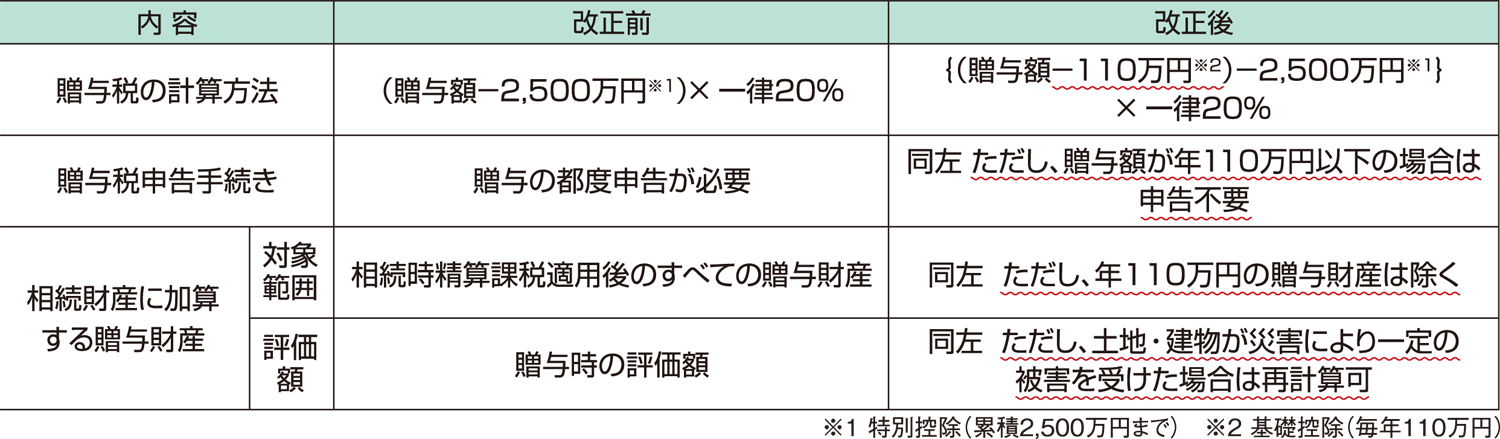

【資産課税】相続時精算課税制度の見直し(贈与税・相続税)

改正のポイント

①相続時精算課税制度における基礎控除(年110万円)の創設

相続時精算課税制度を選択後も毎年110万円(基礎控除)以下の贈与については贈与税申告が不要です。

②災害により被害を受けた場合の再計算の導入

相続時精算課税制度の適用を受けた贈与財産が土地又は建物である場合、当該土地または建物が災害により一定の被害を受けた時は相続税の計算で評価額を再計算することができます。

相続時精算課税制度における基礎控除は暦年課税の基礎控除とは別途措置になります。

【例:父からの暦年課税贈与により取得した財産から暦年課税の基礎控除110万円が控除でき、同時に、母からの精算課税贈与により取得した財産から精算課税の基礎控除110万円も控除することができます。】

なお、上記①については令和6年(2024年)1月1日以後に贈与により取得する財産に係る相続税または贈与税について適用されます。また、上記②については令和6年(2024年)1月1日以後に生じる災害により被害を受ける場合について適用されます。

次回は相続税の計算上加算する生前贈与の期間延長に関する改正について紹介します。

(資産コンサル課/平野)

![]()

月別アーカイブ

- 2026年07月

- 2026年05月

- 2026年03月

- 2026年01月

- 2025年11月

- 2025年09月

- 2025年08月

- 2025年05月

- 2025年03月

- 2025年01月

- 2024年11月

- 2024年09月

- 2024年07月

- 2024年05月

- 2024年03月

- 2024年01月

- 2023年11月

- 2023年09月

- 2023年07月

- 2023年06月

- 2023年05月

- 2023年04月

- 2023年03月

- 2023年02月

- 2023年01月

- 2022年12月

- 2022年11月

- 2022年10月

- 2022年09月

- 2022年08月

- 2022年07月

- 2022年06月

- 2022年05月

- 2022年04月

- 2022年03月

- 2022年02月

- 2022年01月

- 2021年12月

- 2021年11月

- 2021年10月

- 2021年09月

- 2021年08月

- 2021年07月

- 2021年06月

- 2021年05月

- 2021年04月

- 2021年03月

- 2021年02月

- 2021年01月

- 2020年12月

- 2020年11月

- 2020年10月

- 2020年09月

- 2020年08月

- 2020年06月

- 2020年05月

- 2020年04月

- 2020年03月

- 2020年02月

- 2020年01月

- 2019年12月

- 2019年11月

- 2019年10月

- 2019年09月