オーナー通信 Owner News

家主さまへ有益な情報を毎月お届けいたします

令和5年度(2023年度)税制改正について

5月号に続き、昨年発表された令和5年度の税制改正大綱の中から、相続税の計算上加算する生前贈与の期間延長に関する改正についてご紹介します。

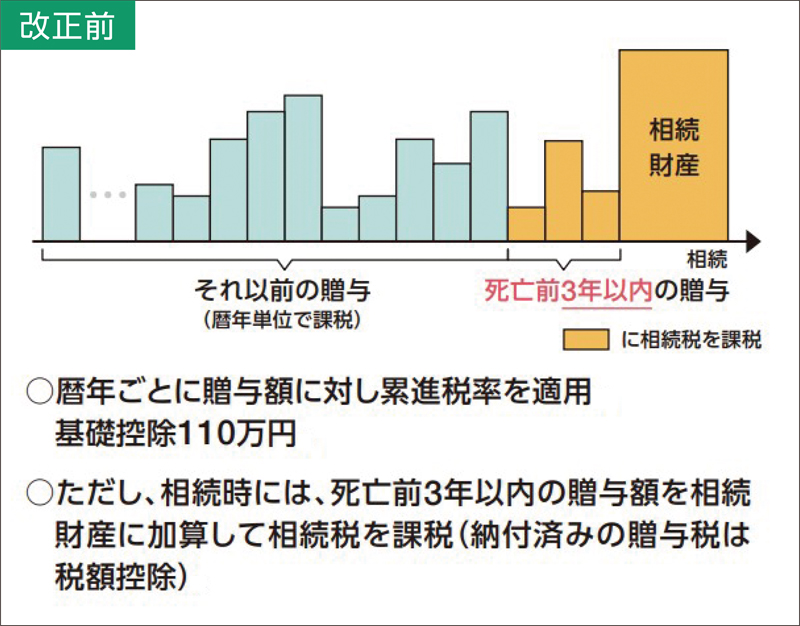

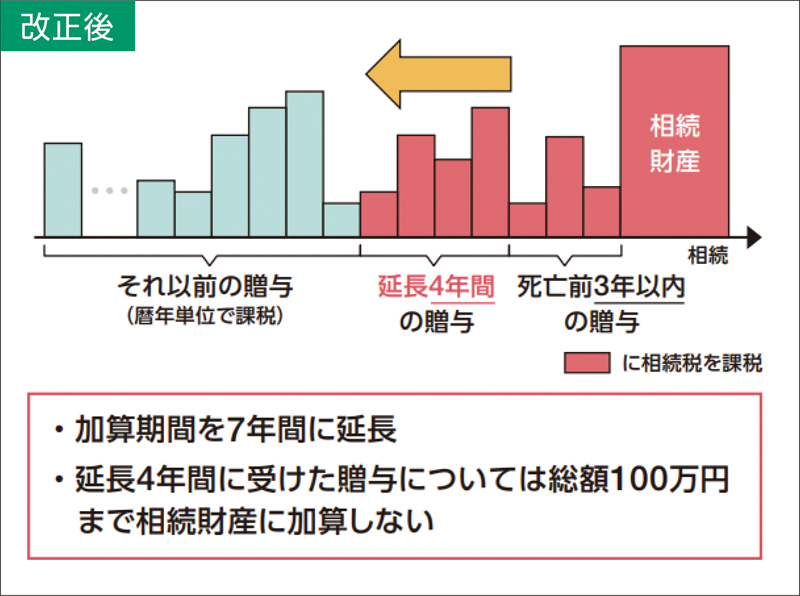

【資産課税】 相続税の計算上加算する生前贈与の期間延長

改正のポイント

①相続開始前に暦年課税贈与があった場合の相続財産に 加算する生前贈与の期間を3年から7年に延長する。

②延長した4年間(右下図参照)に受けた贈与については、 合計100万円まで相続財産に加算しない。

2024年(令和6年)1月1日以降の贈与にはこの新ルールが適用され、亡くなる前7年以内の生前贈与も相続税の課税対象になります。なお、対象者は「被相続人から相続や遺贈により財産を受け取った相続人」です。相続人以外の孫や子の配偶者は対象とならない点等、対象者に関しては改正による変化はありません。今回の期間延長ルールが始まることで生前贈与を実施しても相続税の対象となることが増え、節税効果が得られなくなる可能性が高くなりました。暦年贈与や相続時精算課税制度等を利用して、計画的に贈与をする必要性が高まったと言えます。ちなみに、教育資金の一括贈与は2026年3月31日まで、子育て資金の一括贈与は2025年3月31日までと、それぞれ期間が延長されることも決まっています。

どの制度をどんなタイミングで活用するべきかはそれぞれの年齢や資産状況等で変わります。また、得られる効果も変わってきますので早めの対策をお勧めします。弊社では日頃から各種専門家と連携して業務を行っています。ご不明な点がございましたら、お気軽にお問合せください。

(資産コンサル課/平野)

■お問合せ

資産コンサル課(やまなか・ひらの)

TEL.093-923-0003

mail:katuyou@demand.co.jp

![]()

月別アーカイブ

- 2026年07月

- 2026年05月

- 2026年03月

- 2026年01月

- 2025年11月

- 2025年09月

- 2025年08月

- 2025年05月

- 2025年03月

- 2025年01月

- 2024年11月

- 2024年09月

- 2024年07月

- 2024年05月

- 2024年03月

- 2024年01月

- 2023年11月

- 2023年09月

- 2023年07月

- 2023年06月

- 2023年05月

- 2023年04月

- 2023年03月

- 2023年02月

- 2023年01月

- 2022年12月

- 2022年11月

- 2022年10月

- 2022年09月

- 2022年08月

- 2022年07月

- 2022年06月

- 2022年05月

- 2022年04月

- 2022年03月

- 2022年02月

- 2022年01月

- 2021年12月

- 2021年11月

- 2021年10月

- 2021年09月

- 2021年08月

- 2021年07月

- 2021年06月

- 2021年05月

- 2021年04月

- 2021年03月

- 2021年02月

- 2021年01月

- 2020年12月

- 2020年11月

- 2020年10月

- 2020年09月

- 2020年08月

- 2020年06月

- 2020年05月

- 2020年04月

- 2020年03月

- 2020年02月

- 2020年01月

- 2019年12月

- 2019年11月

- 2019年10月

- 2019年09月